国際通貨基金(IMF)が世界経済見通し(WEO)の改訂版を発表。日本経済の劣後が可視化された。

REUTERS/Kim Kyung-Hoon

国際通貨基金(IMF)は7月28日、今年4月に公表した「世界経済見通し」を改訂して発表した。

サブタイトルの「断層拡がる世界経済の回復」は世界経済の現状と展望をよく表している。

4月の見通しは、各国のワクチン接種の進捗が成長率の高低にリンクし、それが世界経済の格差拡大につながることに警鐘が鳴らした。今回の7月改訂でも趣旨はおおむね同じだった。

「ワクチン接種が進む→行動制限が緩くなる→消費・投資が活発化する→成長率が高くなる」というシンプルな事実関係にいまの世界経済は支配されており、それは当面変わらないということがあらためて確認された。

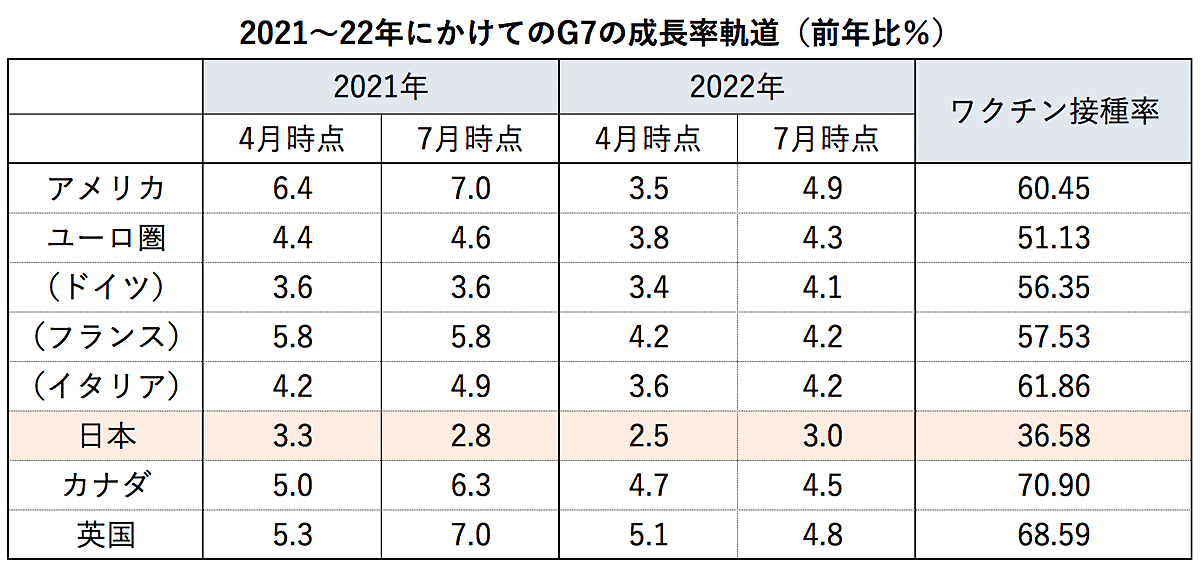

2021年の成長率見通しを主要7カ国(G7)について比較すると、ワクチン接種率が突出して低い日本だけが下方修正されている【図表1】。

【図表1】2021~22年にかけてのG7の成長率軌道(前年比%)。ワクチン接種率は、1回でもワクチンを打った人の人口比率(7月25日時点)を示す。

出所:IMF「World Economic Outlook」(2021年7月)より筆者作成

しかも、下方修正の幅はマイナス0.5ポイントとかなり大きい。1年の半分を「緊急事態」として消費・投資意欲を抑え込んだ副作用が、はっきりと数字に表れている。

いや、「緊急事態」宣言を出しても感染者数は減っていないので、そもそも効果が出ていない、とすると副作用という言葉も適切ではないのかもしれない。

多大なる経済的犠牲に意味があったのかは、今後検証を要する問題だ。

「貯蓄を抱えて沈む」日本経済

日本と他の先進国を比べたはっきりとした差異は、貯蓄の状況にも表れる。

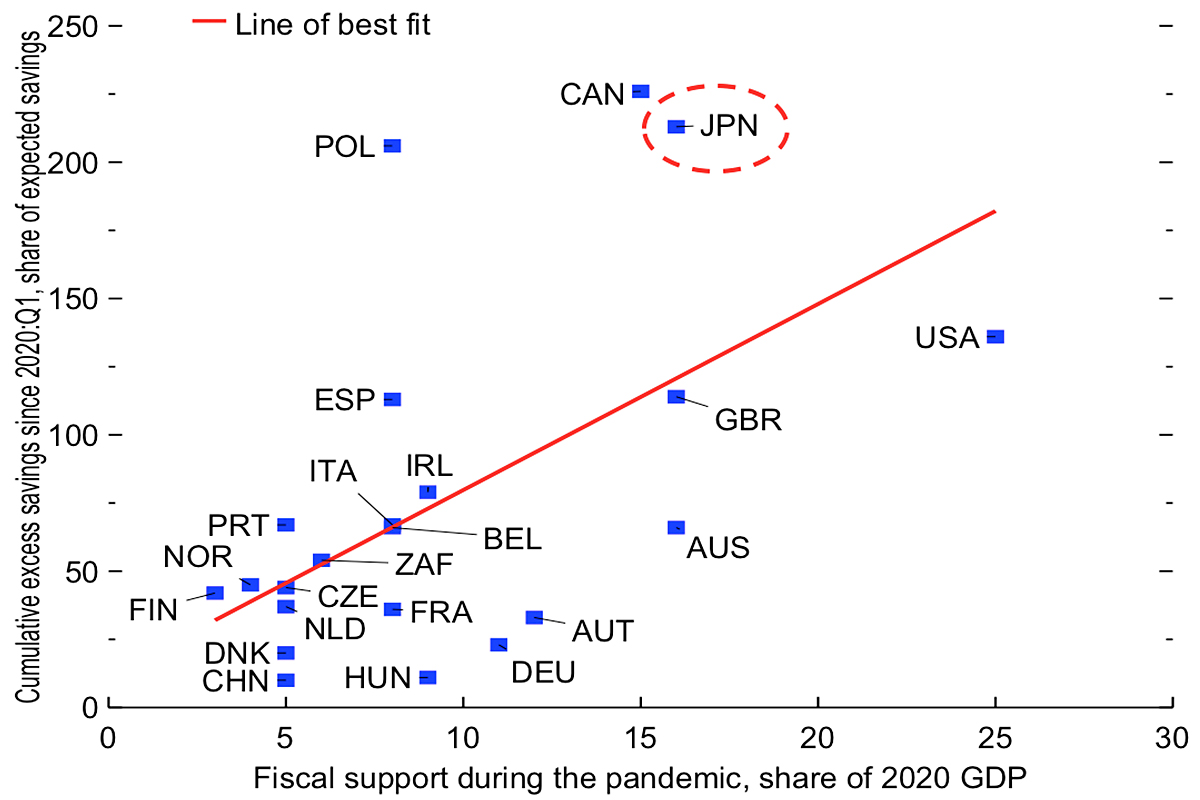

下の【図表2】は、今回の世界経済見通しに掲載されたグラフで、横軸に各国の財政支援規模、縦軸に2020年第1四半期(1~3月)以降の累積貯蓄規模を示したものだ。

【図表2】各国の財政支援規模、2020年第1四半期(1~3月)以降の累積貯蓄規模(過去の傾向から予見される期待貯蓄に対する比率)。

出所:IMF「World Economic Outlook」(2021年7月)

日本は新型コロナの世界的大流行のさなか、アメリカやドイツに並ぶ大規模な財政支援を行っているが、それらの国々と比べて累積貯蓄が大きい。

その状況は要するに、日本では国の支援が民間の経済活動に結びついておらず、経済が縮小均衡に向かっていることを意味する。

ワクチン接種は新規感染者数の抑制ではなく、死者・重症者数を減らす効果を持ち、イギリスやアメリカではその点を十分に理解した上で行動規制の解除が検討された。

だからこそ貯蓄規模も押し下げられ、実体経済の回復につながっていると推測される。

だが、日本がその路線を取ることはどうやらないらしい。とすれば、財政支援による過剰貯蓄を抱えたまま、経済活動は活性化することなく、成長率が沈み込んでいく展開が容易に予想される。

IMFが日本の経済見通しを下方修正したのも、そうした展開を織り込んでのことと思われる。

日本の「一人負け」は金融市場で鮮明に

IMFの予測通り、ポストコロナで世界各国が復興に向かうなか、日本の実体経済だけは大きく出遅れそうだ。

ただし、そうした認識はとっくに金融市場に浸透している。株式市場がその良い例。

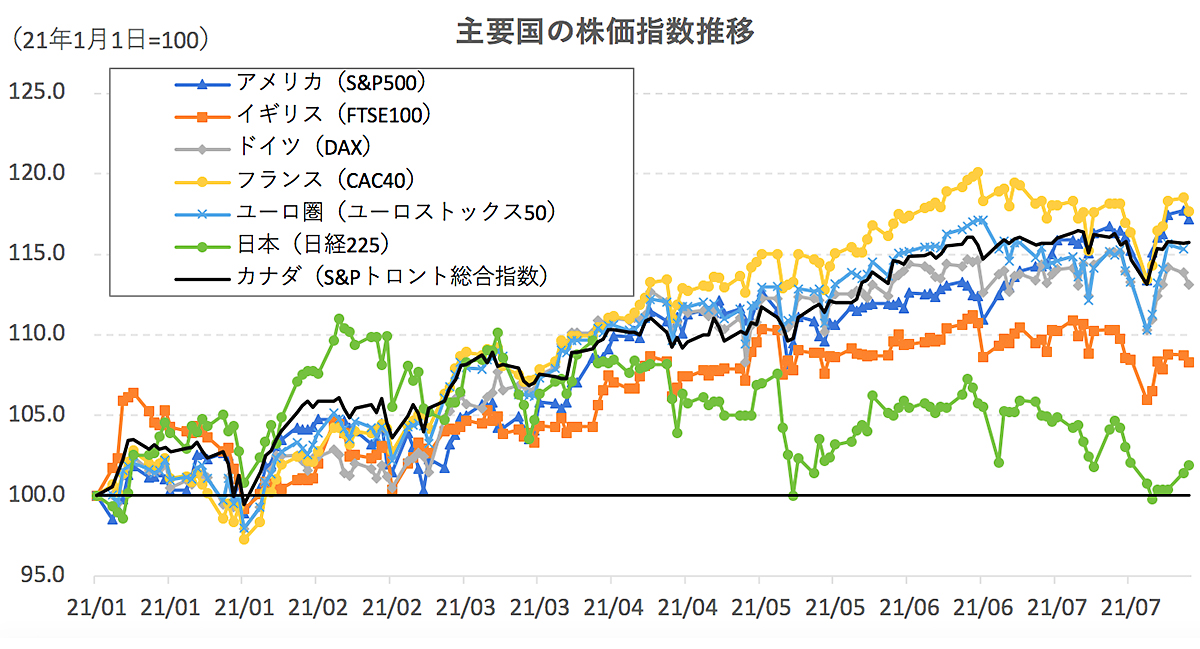

下の【図表3】は、主要国の株価指数について、年初来の推移を比較したものだ。多くの国はプラス10~20%ほどの株高となっているが、日本だけはプラス1~2%の上昇にとどまっている。

【図表3】主要国の株価指数推移。

出所:Macrobond資料より筆者作成

4月以降の出遅れ感がはっきり見てとれるが、これは欧米が行動制限を解除し始めた時期と一致している。そのころ、日本は3度目の緊急事態宣言を発出し、酒類提供禁止の議論が起きていた。

この欧米との差は、これから順次発表される各国の第2四半期(4~6月)GDPで確認できるはずだ。おそらく日本だけがマイナス成長を記録、と喧伝されることになるだろう。

同時期に株価が継続的に下がったのが日本だけという事実からもそのことは推測される。

各国の大規模財政出動によるカネ余りのため、株価が(実体経済とかい離して)押し上げられているとの見方が定着するなか、それでも「日本(株への投資)は避けたい」という思惑が透けて見える。

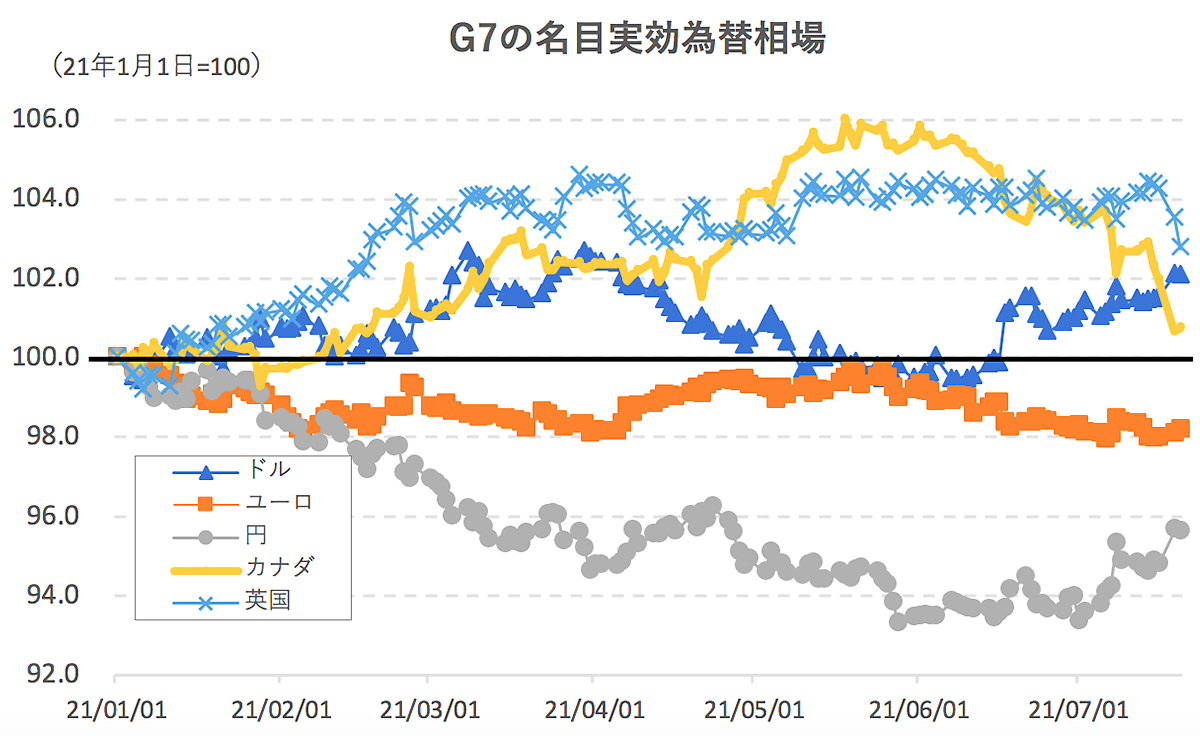

ちなみに、こうした景色は株式市場だけではなく為替市場でも同じだ。

G7の名目実効為替レート(=相手国・地域の貿易額などで加重平均して算出。通貨の総合的価値を示す)について、年初来の推移を見ると、円だけが大幅に下落している【図表4】。

やはり円買いは避けようということだろう。

【図表4】G7の名目実効為替相場。

出所:Macrobond資料より筆者作成

リスクオフムードが高まる近年の状況のなかでも、円を買い求める動きは控えられているが、ここにきて一段とその傾向が強まっているように感じられる。

金融市場では、日本の「一人負け」の事実がじわりと浮き彫りになりつつある。

隠し切れなくなってきた日本経済の劣後

なお、株式市場や為替市場と違って、金利(債券)市場だけが落ち着いているのは、政府・日銀・銀行部門という三位一体の国債管理体制の賜物であって、ここだけは市場の思惑が十分に作用していないというだけの話だろう。

株式市場についても、2021年春以降は日銀による新規の購入が減ったものの、依然として日銀に保有されている株式は無視できない規模で存在している。

それを踏まえると、日本企業の本来の株価はより低い可能性も否めない。

さまざまな政策の効果もあって、これまで日本経済に対する市場からの警鐘は見えにくくなっていたが、今回のIMF見通しや株式ないし為替の置かれた相対的な状況を見ると、日本経済の劣後はもはや隠しきれないものになってきているように筆者には思える。

※寄稿は個人的見解であり、所属組織とは無関係です。

(文:唐鎌大輔)

唐鎌大輔(からかま・だいすけ):慶應義塾大学卒業後、日本貿易振興機構、日本経済研究センターを経て欧州委員会経済金融総局に出向。2008年10月からみずほコーポレート銀行(現・みずほ銀行)でチーフマーケット・エコノミストを務める。

からの記事と詳細 ( 貯蓄過剰を抱え込んだまま沈みゆく日本経済の現状を示す「4つのチャート」。IMFが世界経済見通しを改訂 - Business Insider Japan )

https://ift.tt/3l8g4B6

No comments:

Post a Comment