投資のプロフェッショナルである機関投資家からも評判のピクテ投信投資顧問株式会社、DEEP INSIGHT。日々のマーケット情報や政治動向を専門家が読み解き、深く分析・解説します。

5月27日、安倍政権は新型コロナウイルス対策第2弾となる2020年度第2次補正予算案を閣議決定した。一般会計は31兆9千億円であり、税収の落ち込みを考慮した場合、2020年度の国債発行額は120兆円に迫る可能性がある。人口減少、生産性の伸び悩みの下、長期的には公的債務が日本経済の大きな問題になりかねない。通貨価値の下落に備える必要があろう。

経済対策第2弾:なんでもありの状況で公的債務は新たな段階へ

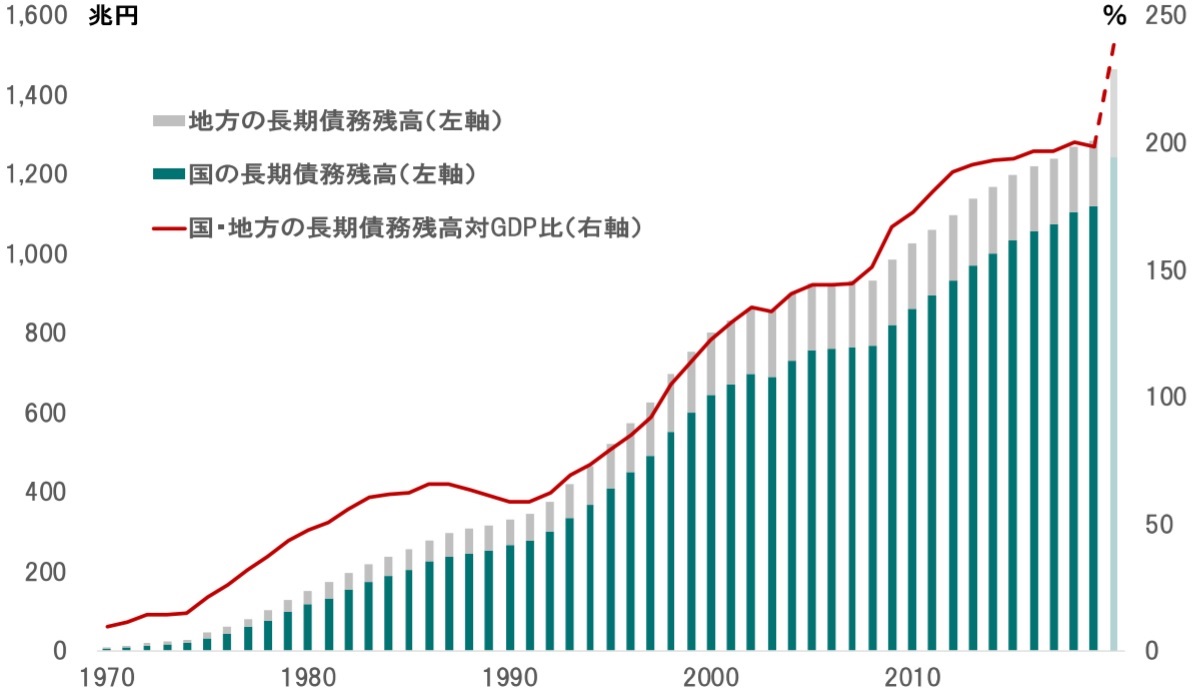

2020年度の第1次、第2次補正予算合計で一般会計分は57兆6,028億円に達し、そのすべてが新規財源債によって賄われる。また、今年度の当初予算における税収見通しは63兆5,130億円だが、達成は困難だ。早晩、減額を迫られ、その分も国債が増発されるはずだ。結果として、2020年度の国債発行額は120兆円に迫る可能性があろう。その場合、地方自治体分を含めた公的債務の対GDP比率は、30%程度上昇して230%を超える見込みだ(図表1)。

[図表1]公的債務の推移 期間:1970〜2020年度

出所:財務省の統計よりピクテ投信投資顧問が推計・作成

新型コロナウイルス禍による経済へのダメージは極めて大きい。従って、大型財政政策は止むを得ないだろう。ただし、対策の規模が膨らんだ背景には、検察庁人事を巡る問題により、大手メディアが実施した最近の世論調査で安倍内閣の支持率が急落した事情もあるのではないか。衆議院議員の任期が2021年10月に迫るなか、今年末の総選挙は重要な政治上の選択肢であり、その条件整備として大型経済対策が重視された可能性は否定できない。

長期的な問題:人口減少と生産性の伸び停滞

日本経済においては、家計部門だけでなく、1990年代後半から企業部門も金融収支が資金余剰だ。それが、政府・地方公共団体の資金不足と見合っており、これまでは財政赤字が順調にファイナンスされ大きな問題にはならなかった。この状態がすぐに崩れることはなく、当面、大規模増発にも関わらず国債は順調に消化されるだろう。

ただし、長期的にはこのバランスに限界が迫りつつあるのではないか。最大の理由は人口の減少だ。国立社会保障・人口問題研究所によれば、日本の生産人口は年1.1%のペースで減って行く。さらに、日本生産性本部の統計を見ると、第2次安倍政権下の2013〜18年、日本の全要素生産性(TFP)は年0.5%の伸びに過ぎない(図表2)。それでも経済の成長が続いたのは、女性、高齢者の就業による労働投入量の増加だろう。しかしながら、それも限界に近く、日本経済はそう遠くない将来に縮小均衡に陥るのではないか。

[図表2]全要素生産性(TFP)の伸び率 期間:1961〜2018年

出所:日本生産性本部の統計よりピクテ投信投資顧問が作成

経済のパイが拡大しなければ、当然、公的債務負担が重くのしかかるはずだ。この借金が民間企業、家計のものならば、ダウンサイジングは比較的容易といえる。しかし、国の場合は、国民生活に大きな影響が及ぶうえ、利害関係者が多いため、一般に歳出を削ることが簡単にはできない。

結局のところ、通貨価値の下落、即ちインフレによって、国民金融資産の実質価値を使い、国家債務の実質価値を圧縮せざるをえない可能性がある。いいかえれば「インフレタックス」という名の意図せざる金融資産課税だ。

新型コロナウイルスによる財政の急激な悪化は、日本経済がインフレタックスを選択肢とする確率を一段と高めたと考えられる。これからの資産運用は、この長期的なリスクへの備えが必要なのではないか。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『財政は大丈夫なのか?』を参照)。

(2020年5月29日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー

"財政" - Google ニュース

June 01, 2020 at 03:03AM

https://ift.tt/2XhPF7A

財政は大丈夫なのか? | 富裕層向け資産防衛メディア - 幻冬舎ゴールドオンライン

"財政" - Google ニュース

https://ift.tt/2Q3jzHP

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment